Após décadas a tratar a despesa militar como problema alheio, a Europa assina agora cheques gigantes para a defesa: estes são os setores que mais benificiam.

A Europa decidiu defender-se em termos próprios, depois de décadas em que os orçamentos militares eram apenas uma rubrica a cortar discretamente ou a ignorar.

O ponto de viragem foi a invasão em grande escala da Ucrânia pela Rússia em 2022, embora o acerto de contas estivesse a ser preparado há anos. A despesa da UE com a defesa subiu de 218 mil milhões de euros em 2021 para um valor estimado de 381 mil milhões em 2025, segundo a Agência Europeia de Defesa, um aumento de 75% em apenas quatro anos.

As despesas militares globais atingiram nesse ano o valor recorde de 2,9 biliões de dólares, com a Europa como principal motor – mais 14%, para 864 mil milhões de dólares (742 mil milhões de euros), de acordo com o Instituto Internacional de Estudos para a Paz de Estocolmo (SIPRI).

A Alemanha, pela primeira vez desde 1990, superou o objetivo de 2% do PIB fixado pela NATO, chegando aos 2,3%.

Seguiu-se a engrenagem política para tornar esta mudança permanente. O plano "Rearmar a Europa", oficialmente Readiness 2030, pretende mobilizar 800 mil milhões de euros em investimento na defesa, com a Comissão Europeia a angariar até 150 mil milhões de euros nos mercados de capitais através de um novo instrumento, o SAFE, de Ação para a Segurança da Europa.

A cláusula de escape do Pacto de Estabilidade e Crescimento permite agora aos Estados-membros aumentar a despesa em defesa fora das regras orçamentais normais. Segundo a Comissão, um aumento de 1,5% do PIB nos orçamentos de defesa poderá abrir quase 650 mil milhões de euros de margem orçamental em quatro anos.

À medida que os principais membros da UE avançam para reativar uma produção militar antes estagnada, um conjunto restrito de indústrias começa a colher os frutos.

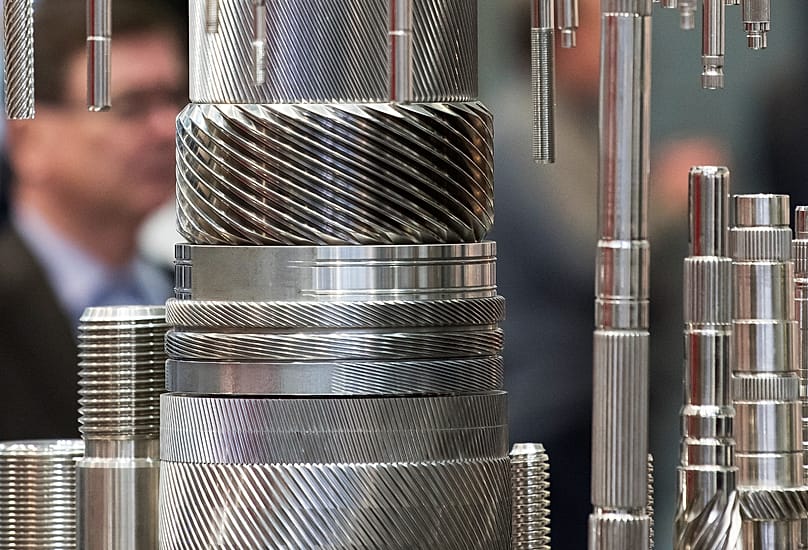

1. Produção industrial ligada à defesa

Os tradicionais contratantes europeus na área da defesa — Rheinmetall, Leonardo, Saab e outros — vivem uma fase que pareceria improvável há uma década, quando as ações do setor eram consideradas investimentos politicamente incómodos.

Só a capacidade de produção de munições da UE subiu de cerca de 300 mil unidades por ano, em 2022, para um valor estimado de 2 milhões até ao final de 2025 — um ritmo de expansão industrial que, segundo o Financial Times e o gabinete de estudos do Parlamento Europeu, é três vezes superior às taxas de crescimento em tempo de paz.

Na Alemanha, as encomendas internas ligadas às indústrias de defesa aumentaram mais de 50% no final de 2025, em comparação com níveis já elevados após a invasão.

A Comissão Europeia está agora a canalizar fundos especificamente para a ampliação das linhas de produção dos grandes contratantes e para a redução dos prazos de entrega, que no caso de alguns sistemas de defesa aérea se estendem por vários anos.

O problema estrutural reside no facto de o mercado europeu da defesa nunca ter sido verdadeiramente integrado: segundo a Conferência de Segurança de Munique, apenas 9% dos contratos lançados em concurso foram historicamente adjudicados a fornecedores de outros Estados-membros da UE, com as empresas nacionais a garantirem mais de três quartos do total.

É essa a ineficiência que a nova vaga de despesa procura corrigir, com sucesso ainda limitado.

2. Drones

Se há uma tecnologia que a Ucrânia gravou no pensamento militar europeu, são os drones. Baratos, descartáveis, letais – e produzidos em massa pela Rússia a um ritmo que a indústria europeia ainda não consegue igualar.

A resposta foi rápida e dispendiosa. França comprometeu 8,5 mil milhões de euros para reforçar as reservas de munições e drones ao abrigo da sua lei de programação militar atualizada, incluindo um aumento de 400% nos stocks de drones explosivos até 2030.

Em abril de 2026, a Alemanha e a Ucrânia assinaram um pacote de defesa de 4 mil milhões de euros que inclui acordos para produção conjunta de drones, inseridos num esforço mais vasto de aumento da produção europeia de sistemas autónomos.

A UE lançou no início de 2026 a Iniciativa Europeia de Defesa contra Drones (EDDI), que visa criar até 2027 um escudo antidrone, em múltiplas camadas e com cobertura de 360 graus, em todos os Estados-membros.

A empresa alemã Quantum Systems, cujo drone Vector foi testado em combate na Ucrânia, impôs-se como um dos mais proeminentes fabricantes europeus de sistemas ISR, com receitas a crescer tanto no segmento militar como no comercial.

3. Cibersegurança

O ciberespaço é hoje reconhecido como um domínio de guerra, e os governos europeus estão a gastar em conformidade — embora o foco tenha passado da “segurança informática” para a proteção de infraestruturas críticas.

Em 2025, a UE afetou 145,5 milhões de euros ao reforço da cibersegurança em PME, administrações públicas e prestadores de cuidados de saúde.

A 20 de janeiro de 2026, a Comissão Europeia apresentou um novo pacote de cibersegurança, incluindo alterações à diretiva NIS2, com o objetivo de simplificar o cumprimento das obrigações e reforçar a cadeia de abastecimento de TIC da UE face a riscos de países terceiros.

O Banco Europeu de Investimento (BEI) inclui explicitamente a cibersegurança entre as prioridades de financiamento em matéria de defesa e segurança. Os números de mercado são elevados, embora as metodologias variem entre empresas de investigação.

As receitas europeias de cibersegurança aumentaram 10% em termos homólogos em abril de 2026, segundo os dados Panel Europe da CONTEXT, com a Gestão de Identidade e Acessos (Identity and Access Management) — o segmento mais diretamente ligado à proteção de sistemas governamentais e militares sensíveis — a crescer 18%.

O carácter de dupla utilização do investimento em cibersegurança faz com que a despesa em segurança no setor comercial acompanhe a subida da despesa em defesa.

4. Metais industriais

A lógica é simples: o equipamento militar é pesado e feito de metal. Navios, veículos blindados, sistemas de artilharia, lançadores de mísseis — todos são grandes consumidores de metais, ao contrário dos contratos de software ou dos honorários de consultoria.

O banco Goldman Sachs estima que cerca de 40% do reforço da despesa europeia em defesa destinar-se-á à aquisição de equipamento intensivo em metais, aproximadamente o dobro da norma típica da NATO, de 20%.

O efeito agregado é significativo. A Goldman projeta que o rearmamento europeu aumentará em 6% a procura regional de metais industriais até 2027 — um salto assinalável, tendo em conta que a defesa representava apenas cerca de 2% do consumo de metais da Europa em 2023.

À escala global, o banco calcula que o impulso ligado à defesa poderá acrescentar 0,9% à procura de cobre, 1,3% à de níquel e 0,4% à de aço.

O cobre, presente em praticamente todos os sistemas militares — veículos, armamento, cablagem, infraestruturas de energia, comunicações — destaca-se como o principal beneficiário.

As perspetivas setoriais da ING para 2026 na UE também apontam a indústria de defesa intensiva em metais como um dos principais motores do crescimento industrial, a par da inteligência artificial e das infraestruturas de eletrificação.

5. Semicondutores

Este poderá ser o ponto mais incómodo da lista, porque o boom resulta em parte da forma como a Europa percebeu o grau de exposição a ruturas nas cadeias de abastecimento de semicondutores.

As plataformas de defesa modernas — desde unidades de guiamento de mísseis a arquiteturas ISR e comunicações encriptadas — dependem de processadores sofisticados e seguros que, em grande medida, não são produzidos na Europa.

Durante décadas, o continente confiou em fornecedores norte-americanos para chips de grau militar, externalizando a produção para fábricas asiáticas. Uma cadeia de abastecimento eficiente em tempo de paz, mas frágil em situação de crise.

O Programa da Indústria Europeia de Defesa (EDIP), o instrumento de compras transfronteiriças de 1,5 mil milhões de euros lançado em 2026, aborda diretamente esta questão, com financiamento especificamente destinado a semicondutores de nitreto de gálio utilizados em sistemas de radar e de guerra eletrónica, segundo o centro de estudos CEPA.

O diretor da Agência Europeia de Defesa alertou que a base industrial de defesa europeia continua fragmentada e dependente de microeletrónica não europeia.

Como sublinha a revista Global Policy Journal, a posição estrutural da Europa no ecossistema mais vasto dos semicondutores dá-lhe margem de manobra, mas transformá-la em produção própria de chips de grau militar é um projeto de longo prazo.