A quota do gás natural liquefeito (GNL) no cabaz global de energia primária tem vindo a aumentar.

Prevê-se que os mercados de gás natural liquefeito (GNL) - gás natural arrefecido até à forma líquida para facilitar e tornar seguro o seu armazenamento ou transporte sem pressão - se mantenham voláteis durante 2024 devido ao ambiente geopolítico.

No entanto, mesmo que as tensões diminuam, as perspetivas para o GNL continuam a ser de baixa, como se pode ver pelo facto de os preços do gás terem começado a cair na Europa.

Mais oferta, Europa procura menos

Com um investimento sem precedentes em GNL, os consumidores podem respirar de alívio, uma vez que os preços podem manter-se moderados devido ao aumento da oferta.

Segundo Neil Beveridge, diretor-geral da empresa norte-americana de corretagem Sanford C. Bernstein & Co., cerca de 140 milhões de toneladas métricas de GNL - o que corresponde a 30% do atual mercado global - serão acrescentadas à oferta nos próximos três anos.

Prevê-se também que muitos projetos na América do Norte e no Qatar entrem em funcionamento.

Além disso, de acordo com a organização de investigação Bloomberg NEF, mais de 300 milhões de toneladas de nova capacidade de GNL serão adicionadas até 2030 - um aumento colossal de 70% em relação à atualidade.

"Esta é a terceira grande vaga de GNL", afirmou Anne-Sophie Corbeau, investigadora global do Centro de Política Energética Global da Escola de Assuntos Internacionais e Públicos, da Universidade de Columbia. O banco Morgan Stanley prevê um excesso de oferta no mercado, com um excedente de 4 milhões de toneladas métricas.

Em termos de procura, espera-se que a Ásia lidere o caminho. Isto não é surpreendente, especialmente se considerarmos o facto de que, de acordo com a Economist Intelligence Unit, a Ásia vai contribuir com mais de 40% para o crescimento global em 2024.

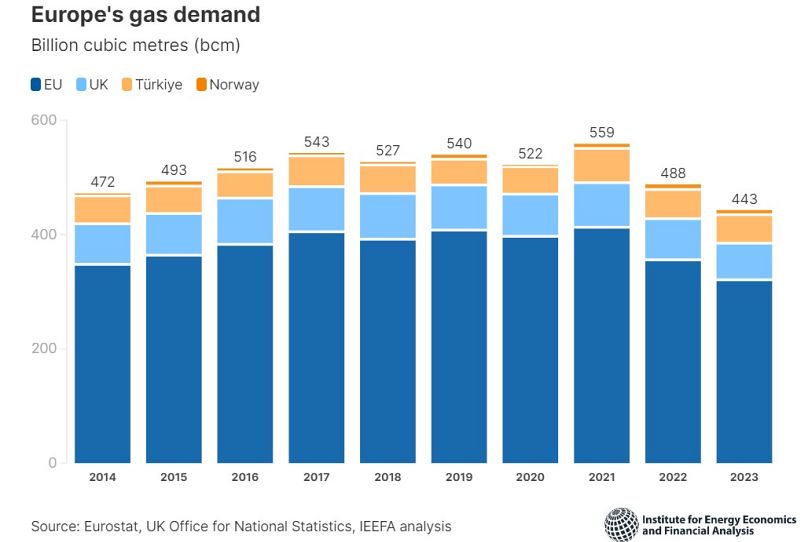

No que diz respeito à Europa, até à data não parece haver desequilíbrios.

As perspetivas económicas europeias continuam a estar repletas de ventos contrários, sob a forma de taxas de juro mais elevadas, inflação persistente e questões políticas. No entanto, o clima pode mudar o cenário e, durante a maior parte deste inverno, manteve-se moderado.

O abrandamento industrial na zona euro continuará a exercer uma pressão descendente sobre a procura. Os níveis robustos de existências ajudarão no caso de um aumento inesperado da utilização.

Isto significa que os consumidores poderão estar perante uma mistura de sinais contraditórios, uma vez que os indicadores económicos continuam a ser negativos. No entanto, é possível que consigam alguma folga em termos de preços da energia. Qualquer nova escalada nas tensões geopolíticas poderá, naturalmente, resultar num aumento dos preços do petróleo e do gás.

Expectativa de preços

De acordo com o relatório "Gas 2023 Medium Term Market", a procura de gás em todo o mundo crescerá em média cerca de 1,6% por ano, entre 2022 e 2026. Este valor é inferior à média quinquenal anterior de 2,5% ao ano entre 2017 e 2021.

De acordo com várias estimativas, a procura de gás na Ásia, na América do Norte e na Europa atingiu o seu pico por volta de 2021 e prevê-se que diminua 1% por ano até 2026.

No caso da Europa, este declínio pode também ser atribuído ao facto de, após a adesão ao plano REPowerEU, a implantação de fontes renováveis ter aumentado consideravelmente.

Assim, em termos de estimativas de preços, é possível que não se assista a um mercado em alta. Para além das tendências estruturais acima referidas, o contexto económico mundial não é muito favorável a um cenário de alta do mercado de GNL.

De acordo com o Morgan Stanley, as perspetivas de preços para 2024 já foram reduzidas para 10,10€ por milhão de British Thermal Units (MMBtu - unidade utilizada para medir o teor de aquecimento e o valor de um combustível), de 12,85€/MMBtu.

Em termos de preços à vista, o banco estima que a média seja de 10,37€/MMBtu vs. 12,94€/MMBtu.

Obstáculos que persistem

O mercado mundial da energia, em geral, e os mercados do gás, em particular, sofreram alterações fundamentais devido à guerra entre a Rússia e a Ucrânia.

Esta guerra levou a Europa - devido à dependência do gás da Rússia - a diversificar tanto em termos de fornecedores como de cabaz energético. No entanto, a não ser que as frentes geopolíticas abertas se resolvam ou diminuam, é sempre de esperar um aumento súbito dos preços do GNL.

É do interesse da Europa manter os seus inventários elevados e reabastecê-los de acordo com o calendário previsto - o que, felizmente, está a acontecer.